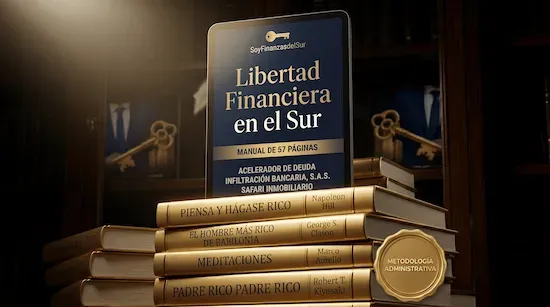

SoyFinanzasdelSur · Luis Miguel Perdomo C.

El banco lleva décadas

jugando con reglas que tú

nunca te enseñaron.

No importa si tienes deuda que no baja, ahorro que pierde contra la inflación, un crédito negado, un lote sin optimizar, o simplemente la sensación de que trabajas para el banco en lugar de para ti. Este manual cambia esa ecuación.

Quiero el Manual — $17 USD57 páginas · 5 plantillas Excel · Garantía 7 días · LATAM